上交所百科|为什么股市不能直接9:30开始交易?集合竞价与连续竞价

为什么不能一到9:30就直接开始交易?

既然市场已经准备好了,买卖双方也都有报价,为什么非要在开盘前设置一个集合竞价阶段?

答案其实和证券市场的历史、价格形成机制以及市场公平性密切相关。

要理解这个问题,我们需要先弄清楚两个概念:集合竞价和连续竞价。

证券市场的竞价交易,本质上就是一个买方出价,卖方要价的过程。交易系统在众多报价中寻找能够成交的价格。

根据撮合方式不同,竞价交易可以分为两种基本形式:集合竞价和连续竞价。

集合竞价,是指在规定时间内集中接受所有买卖申报,在竞价结束时一次性统一撮合成交,并确定一个成交价格。这个价格通常以能够实现最大成交量为原则确定。

把所有订单先放在一起,再一次性找到一个最能平衡供需的价格。

而连续竞价则不同。连续竞价是指对进入交易系统的买卖申报进行逐笔连续撮合,只要价格匹配,就可以立即成交。

在连续竞价阶段,市场价格会随着每一笔交易不断变化,成交也是实时发生的。

因此可以这样理解:

集合竞价:集中定价

连续竞价:持续交易

在现代证券市场中,这两种机制通常结合使用,共同构成完整的交易制度。

很多投资者会以为,集合竞价是现代交易制度中的一种特殊设计,比如为了稳定开盘价格、减少市场波动而额外设置的一段交易机制。

之所以会产生这种印象,是因为在日常交易中,我们绝大多数时间接触到的都是连续竞价,价格实时变化,订单随时成交,看起来这才是市场最自然的交易方式。

但如果把时间往前推几百年,你会发现,证券市场最早其实就是集合竞价市场。

集合竞价背后的思想,其实来自一种非常古老的交易方式,拍卖。

在传统拍卖中,所有竞买者先报出自己的价格,拍卖师观察所有报价后,最终确定一个成交价格。这个价格并不是随意产生的,而是能够让最多交易达成的供需平衡价格。

金融市场后来把这种机制制度化,称为:Single Price Auction(单一价格拍卖)[1]

简单来说,就是把一段时间内的所有买卖订单集中起来,通过算法找到一个能够实现最大成交量的价格,并在这个价格上统一成交。

在证券市场的发展早期,很多交易所实际上就是这种周期性的集合竞价市场。

19世纪的交易大厅里,并没有全天连续的交易。某只股票只有在被“叫到”时才会交易,这种方式在英文中叫做 Call Market。[2]

当时的交易流程大致是这样滴:

交易员聚集在交易大厅

交易主持人喊出一只股票

所有交易员同时报出买卖价格

最终形成一个成交价格

早期的纽约证券交易所(New York Stock Exchange)就曾采用类似机制。直到19世纪后期,随着交易量快速增加,交易所才逐渐转向效率更高的连续竞价交易模式。

所以说,集合竞价比连续竞价出现得更早。

随着电子交易系统的发展,集合竞价的运行方式也发生了变化。过去由拍卖师和交易员完成的撮合过程,逐渐被计算机系统取代。

1977年,多伦多证券交易所推出了CATS系统(Computer Assisted Trading System),这是世界上最早的自动撮合系统之一。该系统首次实现了订单簿管理、自动撮合以及价格自动计算。从这一刻开始,集合竞价从传统的“人工拍卖”,逐渐演变为今天由交易主机运行的算法撮合机制。

随着工业革命和资本市场的发展,投资者数量不断增加,交易需求越来越频繁。到了19世纪末,欧美交易所逐渐开始引入一种新的机制:Continuous Auction(连续竞价)。

在这种机制下,订单进入系统后可以随时成交,市场价格也会不断变化。随着电话、电报以及电子交易系统的发展,连续竞价逐渐成为证券市场的主流交易方式。

也正是在这样的技术基础上,现代证券市场逐渐形成了一种混合结构:

集合竞价负责形成关键价格,连续竞价负责提供持续交易。

不过,问题也随之出现了。

如果完全采用连续竞价,看起来似乎更简单呀!市场一开盘,所有人直接开始交易。

但现实中,开盘时刻往往是信息最集中、市场情绪最复杂的时候。

经过一整晚的信息积累,新的政策消息、宏观变化、公司公告以及投资者情绪都会在开盘时集中释放。如果一开盘就直接连续交易,第一笔成交价格很可能受到个别订单影响,从而导致价格出现明显偏离。

为了避免这种情况,交易所通常会在正式交易前设置一个集合竞价阶段。

在这一阶段,大量订单被集中起来,通过统一算法寻找一个能够实现最大成交量的价格。这样形成的开盘价往往更能反映市场整体供需情况,从而减少开盘瞬间的价格波动。

集合竞价就像是在正式交易开始前,让市场先达成一次共识。

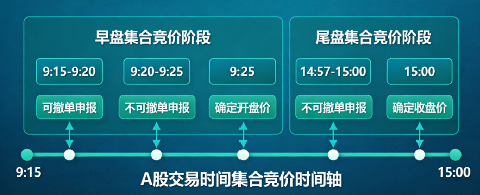

在我国证券市场中,集合竞价主要出现在两个时间段:开盘集合竞价和收盘集合竞价。

开盘集合竞价时间为:9:15—9:25

在这段时间内,投资者可以提交买卖申报,但成交价格要等到9:25统一确定,这个价格就是当天的开盘价。

而在收盘前,交易所还设置了收盘集合竞价,时间为:14:57—15:00

在最后三分钟内,所有订单同样按照集合竞价方式统一撮合,从而形成当天的收盘价。

设置收盘集合竞价的目的,是让市场在收盘时也能形成一个更加稳定、具有代表性的价格,方便投资者评估当日市场表现,也为下一交易日提供参考。

如果你经常在9:15打开行情软件,可能会看到一些有点奇怪的数据:虚拟参考价格、虚拟匹配量、虚拟未匹配量等。

很多投资者第一次看到时都会疑惑,既然还没有成交,为什么已经出现“价格”和“成交量”了?

这就是集合竞价阶段的虚拟行情。

所谓“虚拟”,并不是说这些数据是假的,而是因为它们是交易系统根据当前所有申报订单实时模拟计算出来的结果。

可以把它想象成这样一个场景:

在一个拍卖大厅里,所有人都在不断举牌报价。拍卖师一边记录所有报价,一边心里大概算着:“如果现在敲锤,大概会在这个价格成交。”

这个“如果现在成交”的价格,就是虚拟参考价格。而在这个价格下理论上能够成交的数量,就是虚拟匹配量。剩下暂时对不上的订单,则显示为虚拟未匹配量。

随着新的订单不断进入系统,供需关系随时变化,因此这个“如果现在成交”的价格也会不断跳动。

所以,集合竞价阶段你看到的行情,其实是市场供需关系一次次地在进行即时模拟。它可以帮助投资者理解市场情绪,但并不等同于最终开盘价。

很多投资者还会遇到另一个问题:为什么有时候点“撤单”,系统却提示失败?

原因就在于集合竞价阶段并不是一个统一规则的时间段,

不同时间段的交易规则是不同的。

以上交所和深交所为例,开盘集合竞价一般分为两个阶段:

9:15—9:20可以申报,也可以撤单。

这是一个相对自由的报价阶段,投资者可以根据市场情况不断调整报价。

9:20—9:25可以继续申报,但不能撤单。

交易所之所以设置这个规则,是为了防止在最后时刻出现大量撤单干扰价格形成的情况。

如果允许随意撤单,就可能出现这样的情形:有人在最后一秒挂出大量买单或卖单,影响虚拟价格后又迅速撤掉,从而误导市场判断。

因此,在最后几分钟锁定撤单,其实是为了让开盘价更真实地反映市场供需。

类似的规则也存在于收盘集合竞价阶段(14:57—15:00):这一阶段同样不接受撤单申报。

虽然集合竞价阶段还没有正式成交,但它其实是一天中信息量非常大的几分钟。

对于投资者来说,这段时间通常可以做三件事。

第一,看市场情绪。

通过虚拟参考价格和虚拟匹配量,可以大致观察市场是更偏向买盘,还是卖盘;开盘价大概可能落在哪个区间?这在遇到重大消息、隔夜利好或利空时尤其重要。

第二,调整报价策略。

如果发现虚拟价格明显偏离预期,可以在9:15—9:20之间重新调整自己的申报价格,甚至撤单重报。

第三,避免被“虚拟价格”误导。

需要注意的是,由于订单随时可能变化,集合竞价阶段的虚拟价格有时会出现较大波动。因此,这些数据更适合作为参考信号,而不应该被当作确定的开盘价格预测。

你,学废了吗?

[1]单一价格拍卖是一种经济学术语,指所有中标者按照相同的终止价格支付款项。该价格由总需求量等于或高于总供给量的最高价格确定,通常为中标者中的最低投标价格。参与者需提交需求表,总需求表由所有个体需求表简单相加得出。这一机制旨在确保拍卖的公平性,所有中标者支付相同价格。

[2]call market(定点市场)是指在特定时间内的证券交易市场。在这种市场中,买卖双方集中在一起,进行交易,直到供求数量平衡为止。交易指令可以留在办事员那里,由交易所官员定时设定交易价格,以尽可能多地成交。

(文章来源:上交所)

东方财富证券股份有限公司

公司官网:http://www.18.cn

客服电话:95357

东方财富证券微信公众号

东方财富证券投教园地