守护杨高南 | 面对流行叙事,再问啥是价值

牛马年,好种田!

马年第一周,守护世纪大和手护羊羔男两位妹妹都在本号登场了。现在发起一个投票,看看你们更喜欢谁。

没事儿,大胆投票,结果都在我的控制之中,我就是为了让她俩高兴高兴,多给我写点稿。

言归正传。先给大家看两个故事,搁古代都铁铁能上《莫泊桑短篇小说集》的。第一个是:

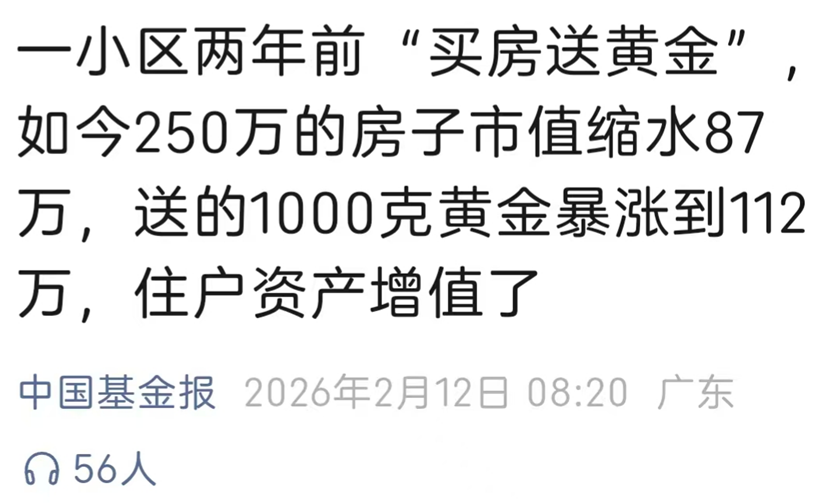

标题一目了然,故事不用细说,挺莫泊桑。

第二个是:

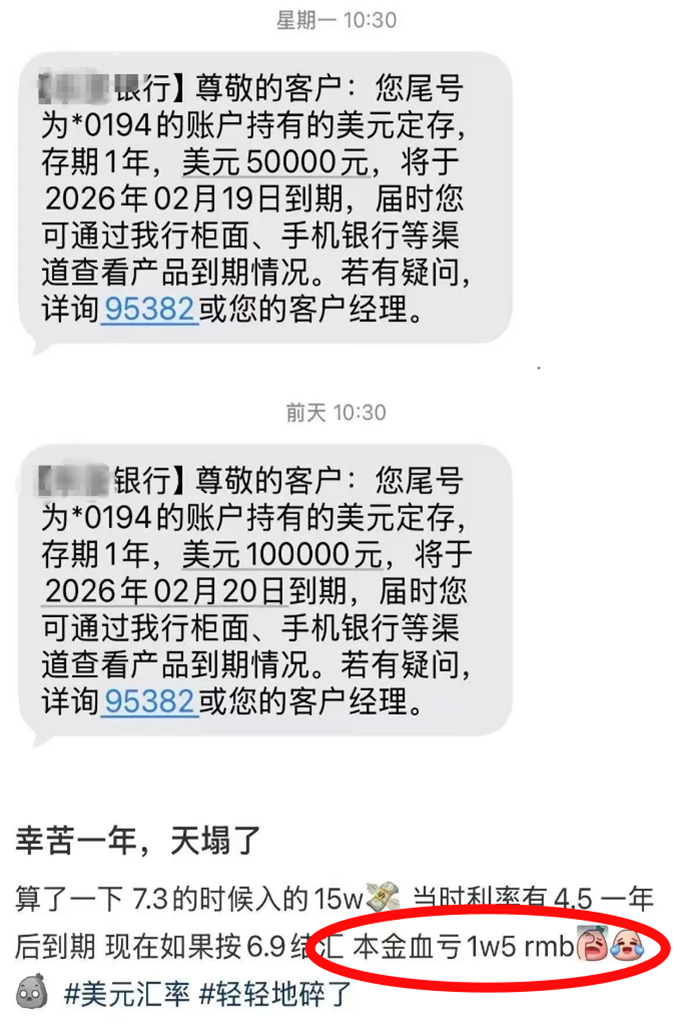

这个故事稍微复杂点,2025年2月,也就是一年前(其实两三年前也差不多),美元存款一度超级火爆(因为利率4%+),可是谁想到,这一年美元对人民币汇率跌了5%+呢?

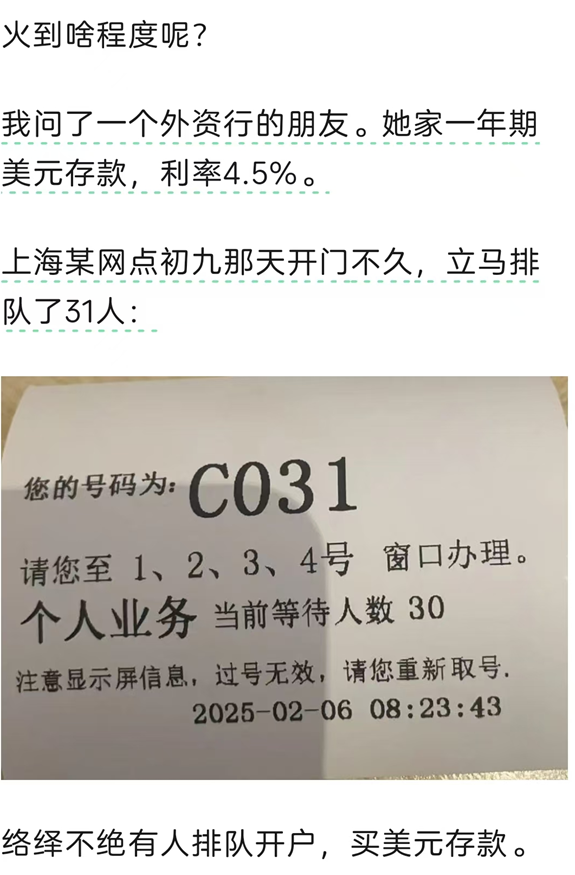

我甚至考古到记录当时火爆程度的帖子,2025大年初九某外资行刚开门,8点23分,就排队了31个人去存美元。

一两年前,你会猜到这样的结果吗?

就算交给大智大勇的余则成同志——记得斯蒂庞克牌小轿车吧?对,就是陈纳德开的那个——他给站长换了7根金条和两沓美钞,也没全换金条。这道题太难了。

当然,也不能说没人看得到结果。其实阿南有比较熟的朋友提前几年就看到了结果,那是因为这哥们研究煤飞色舞十来年。你更没看到的是,在煤飞色舞之前的七八年,这哥们的基金都快清盘了,也是熬出来的,熬出来的,熬出来的。

阿南我并没买他的基金。因为我对金银有色煤炭的认识,配不上买他的基金赚钱。所以因为配不上而赚不到,阿南是坦然接受的,而且还要为他真心鼓掌——为配得上的真心鼓掌,为配不上的坦然接受,这是一体两面,这就是价投精神。

当然了,阿南也有自己的优势,这优势在有些年景和行情中配不上,会让人笑话。

但每当看到业界先进并非是因为配得上,而仅仅是赌对了流行叙事,就将一切归结于自己的智慧勇敢善良乐观,阿南也会笑话他们。

说到流行叙事,那当下就非AI莫属了。

返工前后一篇《2028年全球智力危机》刷遍全网,相比沉浸式体验和宿命般预言,这篇报告最直击人心的,是那种末日式的无力感,而它精准施药的目标,恰恰又是那些刚好达到本文阅读门槛的办公室牛马,以致于有些叙事被重新提出,比如“白领是经济发展过程中的偶然现象”。

同志们,这已经远远不止关乎投资,这关乎命运啊!

难道AI真的会让“这次不一样”吗?吓得阿南不得不用两天时间来认真思考这个问题,有点感触:

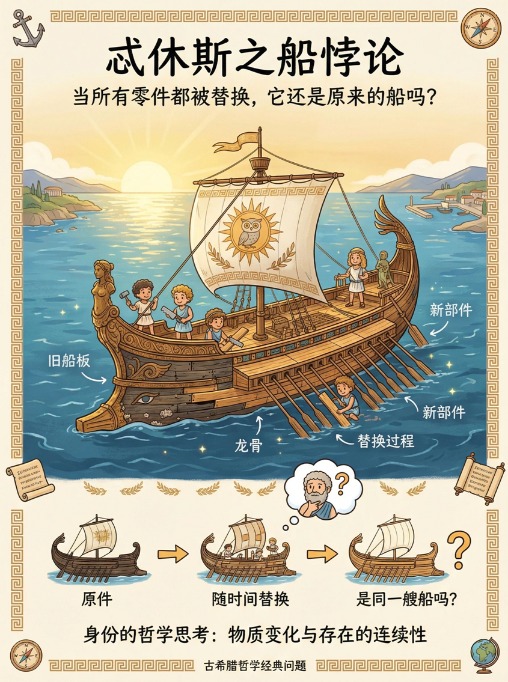

首先,你在流行叙事中买的东西,往往不是你真想买的东西。“这次不一样”的流行叙事是可以证实的,但它是一艘“忒修斯之船”。我想起千禧年时,北京街头遍布的.com广告牌,淘宝爷爷辈的8848发起“互联网生存大赛”,当时大家热议的问题是“水泥+鼠标”,每一期《互联网周刊》都在讨论“网络经济”“新经济”。

互联网可以算是“这次不一样”级别的重大革新,但它落地的方式,却跟所有人想象的都不同。它在技术与商业的反复拉锯过程中,不断替换最初设计,不断改善产业适配,最终落地。我们现在的互联网,和最初的互联网有很大不同,最后留下的互联网巨头,也几乎不是最初的互联网明星。互联网“颠覆”传统经济的过程,并没有预期的那么疾风骤雨腥风血雨,而是用了20多年时间兼容人性、人情和人类伦理。

市场上的流行叙事还有很多,量级可能没这么大,但就像“忒修斯之船”,你在流行叙事中买的,往往不是你真想买的东西。这不价投。

其次,在流行叙事中下注,只是为别人的情绪买单。这个道理简单——你去稍微仔细问问那些天天发朋友圈谈AI的朋友,问3个问题:你为哪款东西付了费?你在本地部署了啥?你真正投入精力(比如一天1个小时)训练AI帮你干啥了?然后你就会发现,他们没付过费、啥也没干、也没想学,只是希望别人看到他们“很关注”(这句话不会明说,但你能品得出来)。其实《红楼梦》也是一样的,我二三十次努力终不能卒读红楼梦,我一直不敢说,怕让人笑话,直到后来才发现,其实很多(男)人都不能卒读《红楼梦》,但大家不熟的时候都会试图先装一下。

大部分人都是相互假装、以为着相互裹挟的,这还是羊群效应,为自己赌还有情可原,为别人就不值了。这不价投。

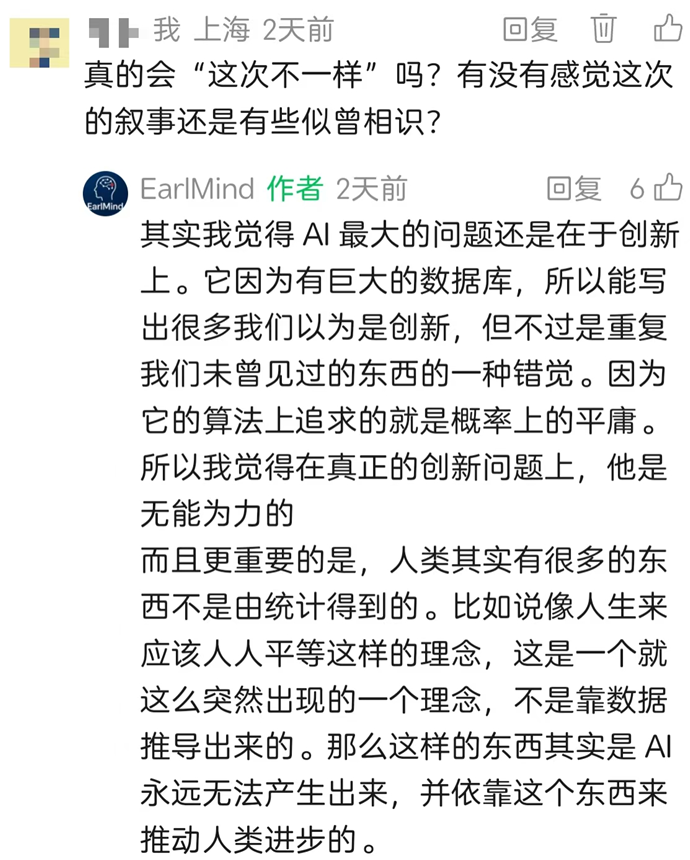

最后,面对流行叙事,人们不断的反思很重要。短短几天过去,针对《2028年全球智力危机》,又看到真正思考的人们不断地讨论反思。比如,有人翻了经典,认为新技术总体上是就业中性的(付鹏),有人认为对人生意义的追求、道德情感好奇心等是AI无法替代的,AI 反而可能为这些追求提供福利(薛兆丰),比如比尔·阿克曼和丹尼尔·勒布在AI投资方面的显著分歧,比如我还问了EarlMind张翼轸同学,是不是这次真的不一样,他通过深度体验(他买Claude了)提出,AI在创新性方面能力不足——AI不能提供新知识(目前AI也不擅长制造新段子)。比这更重要的是,在一些信仰、人性等终极问题上,AI缺乏原创能力(号召力、组织力、魅力……)来推动社会进步。

说实话,相比讨论的结果,阿南认为,这种不断的反思,黑格尔辩证法式的正题-反题-合题-新正题-新反题-新合题,这才是真正可贵的东西。这是价投。

简单总结这样几条:

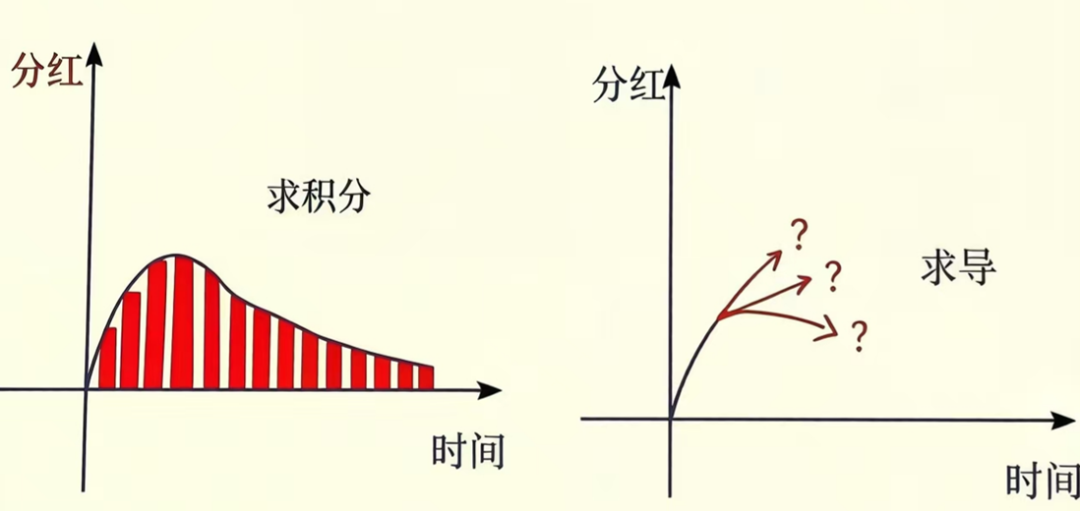

第一,看看手里的票是不是还能持续真赚钱。如果能,跌下来反而是好事。有位基金经理说得好(为本栏避免争议,就不说名字了),价投是对企业未来现金流求积分,而不是求导。看不懂的看这张图:

第二,如果手里的票有价值,但不在流行叙事下,就睡觉。另一位基金经理说得好(这位争议比较大,不敢说名字):如果手里的资产不涨,没买的资产使劲涨,怎么办?有办法,那就是睡觉。

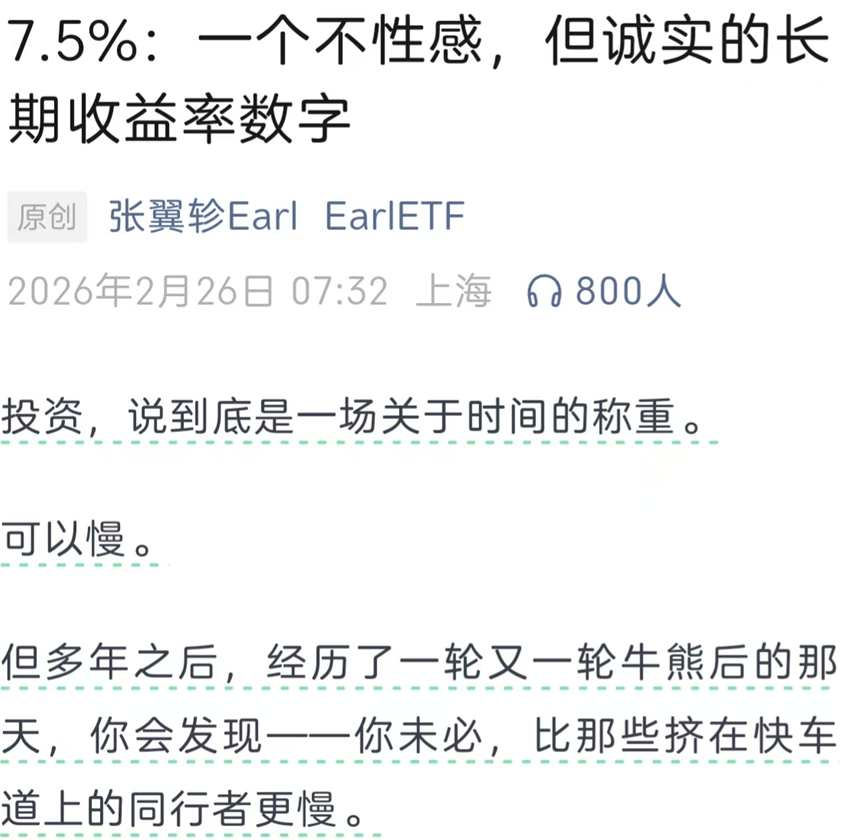

第三,总要有一个合意的bench吧?告诉你一个数据,也是EarlETF张翼轸刚测出来的:

长期年化7.5%,十年一倍,不必苛求自己。(1)这和目前能看到实盘的大V投顾组合的实际绩效总体相仿(请注意这是兼顾了普罗大众耐受力的结果)。(2)这也和我个人感受差不多,你走进相对自由投资王国的前提是能长期持有(永续经营)且价格脱离成本敏感区,而对普罗大众来说脱离成本区可能需要五六年,此后每日的波动就不会从情绪和文化层面影响你,你只需要解决永续经营的问题,之后才是复利施展魔术的阶段。

在这样的刻度下,面对流行叙事,你反而会发现那些好的东西,变得更好了。稳住,否则你就是给莫泊桑式的小故事,增加新的素材。

就这样吧,下周见。

(文章来源:上交所)

东方财富证券股份有限公司

公司官网:http://www.18.cn

客服电话:95357

东方财富证券微信公众号

东方财富证券投教园地